云开全站登录入口 - wwwkaiyuncom

云开全站登录入口 - wwwkaiyuncom

炒股就看金麒麟分析师研报体育游戏app平台,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

]article_adlist-->

]article_adlist-->本节摘录

合股国对军贸的界说是“军事装备在不同国度和地区之间的流动”。军贸是服务国度中枢和紧要利益的额外贸易步履,是大国地位和国防实力的集会体现。对于军贸出口国而言,军贸的趣味不错轮廓为提高本国政事影响力(应酬)、赚取外汇(经济)以及反哺本国国防科技工业发展(国防)。

最近两年来,跟着外洋风光的波云诡谲,俄罗斯等传统军贸大国的出口缩减,同期受益于我国国防科技工业体系的完善和国产替代能力的进步,我国军贸出口量显贵增长,带动净出口额显贵进步。我国或将进入下一个贸易顺差期。

我国军贸居品竞争力持续进步。刚刚驱散的2024年第十五届珠海航展,鉴定总值约2856亿元合营公约,成交各类型号飞机1195架。同期我国部分军工央企的多款新式装备在本次航展上初度公开亮相,涵盖航空航天、军工信息化、无东谈主装备、低空经济、营业航天等规模。

咱们判断,在地缘政事事件频发、新式战斗形态出现的布景下,人人军贸商场合座将持续快速增长。对于我国而言,跟着我国自己居品竞争上风与分娩能力的不时进步,之前国内产能倾向于搞定内需的情况有望渐渐改变,肖似部分国度的军贸出口萎缩导致其下搭客户需求存在缺口、人人战斗形态的演变等身分,我国军贸短期内有望持续增长,并在“十四五”末期由复原式增长向供需共振运转增长息争。

从军工企业参与军贸的情况来看,央国企方面,航天彩虹的无东谈主机系统已出口“一带一齐”沿线10余个国度,航天南湖IPO上市且军贸在手订单充足,广东雄壮布局高端智能武器装备的军贸业务;民入伍企业方面,高德红外新签军贸采购合同,理工导航居品批量装备的多个武器系统进入外洋军贸商场。跟着我国军贸出口的持续增长,军工企业有望更为主动地前瞻性布局军贸业务,以把抓住历史性机遇。

总而言之,蹧跶弹性的军贸商场,有望成为我国军工行业持续高增长的新能源和加速率起原,我国国防科技工业或将伺机借重变成“表里兼修”,联络“一带一齐”计策收尾“傍边逢源”。

正文

(1)中国军贸近况分析:中国军贸或将进入下一个贸易顺差期

连年来,中国的武器装备发展,耐久相持独当一面、独力重生、自主转换的原则,主要依靠我方的力量进行研制和分娩。同期,中国政府对军品出口一向遴选介意、持重的气派,依据中国承担的外洋义务和国内法律公法对军品出口进行严格不时,除名军品出口三原则:即有助于给与国的正派自保能力;不毁伤关联地区和寰宇的和平、安全与相识;不过问给与国内务。

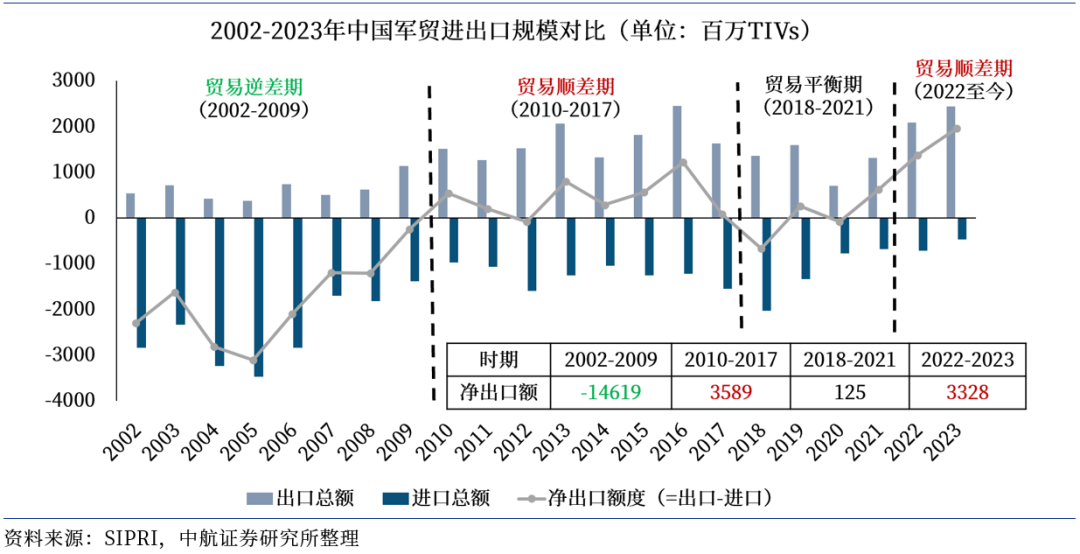

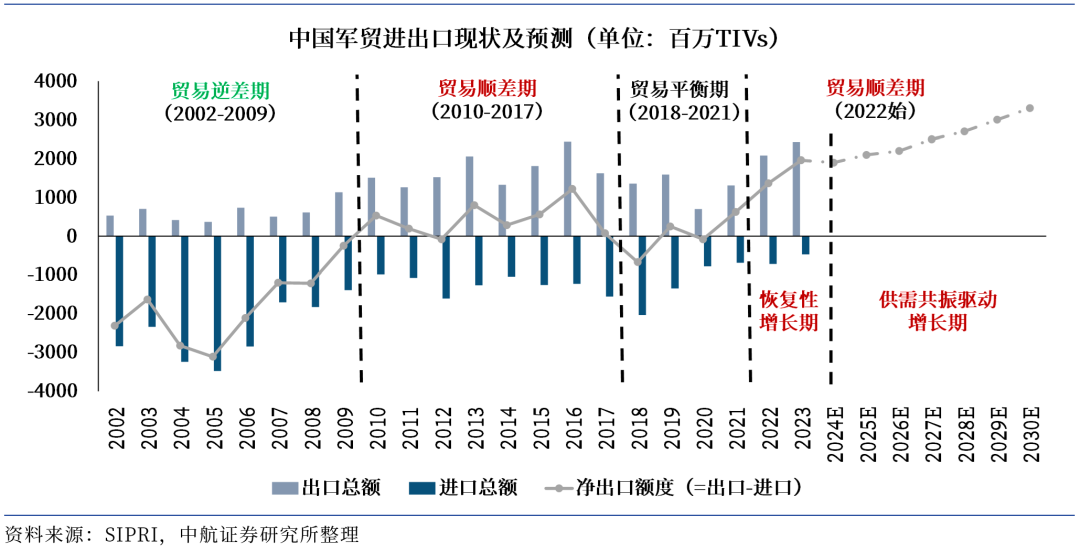

受益于我国通过军费在武器装备方面的耐久插足,连年来,国产装备质地和种类均获取了显贵的进步。阐述SIPRI的军贸趋势谈论,中国军贸收支口收尾此消彼长的趋势。咱们阐述中国军贸的收支口均衡情况,将其分辩为四个时期,即贸易逆差期(2002-2009年)、贸易顺差期(2010-2017年)以及贸易均衡期(2018-2021年)以及贸易顺差期(2022年始),具体各阶段特色如下:

①贸易逆差期(2002-2009年):此阶段我国军贸入口量较大,其中,飞机(含无东谈主机)、发动机、导弹、舰船等“三航”(航空、航天、帆海)高端信息化武器装备居多;

②贸易顺差期(2010-2017年):此阶段我国军贸出口量快速增长,出口居品以飞机(含无东谈主机)、导弹、坦克车等武器装备为主,飞机(含无东谈主机)的入口量有所着落,但发动机入口量有所增长,突显我国飞机总装规模特出彰着;

③贸易均衡期(2018-2021年):此阶段我国军贸出口量有所下滑,收支口合座处于均衡情状,“三航”高端信息化武器装备出口占比有所进步;

④贸易顺差期(2022年于今):最近两年来,跟着外洋风光的波云诡谲,俄罗斯等传统军贸大国的出口缩减,同期受益于我国国防科技工业体系的完善和国产替代能力的进步,我国军贸出口量显贵增长,带动净出口额显贵进步。我国或将进入下一个贸易顺差期。

图178 2002年以来我国军贸收支口的四个时期

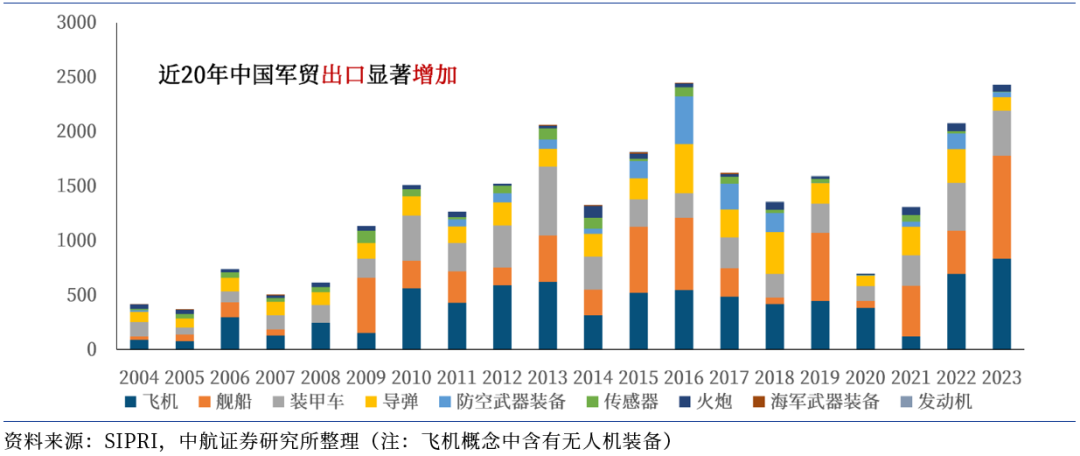

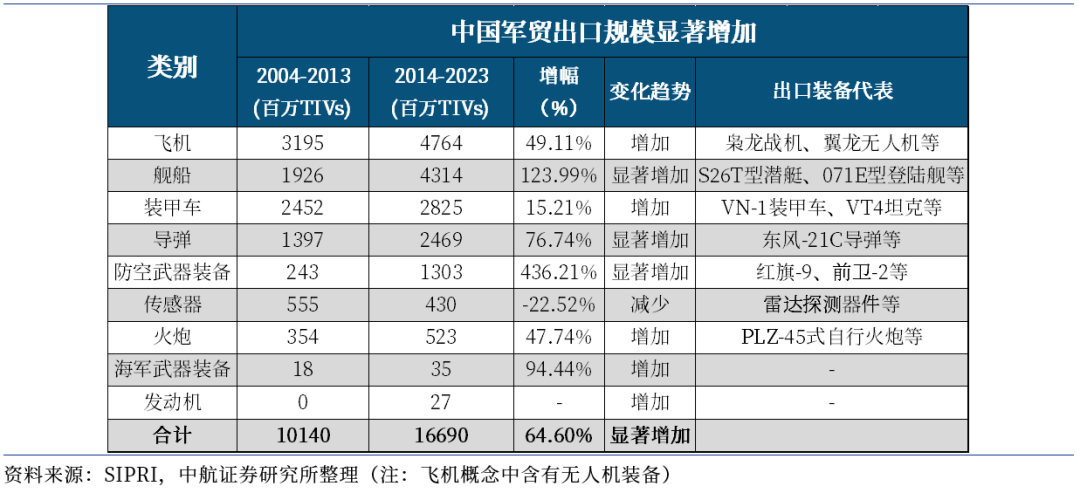

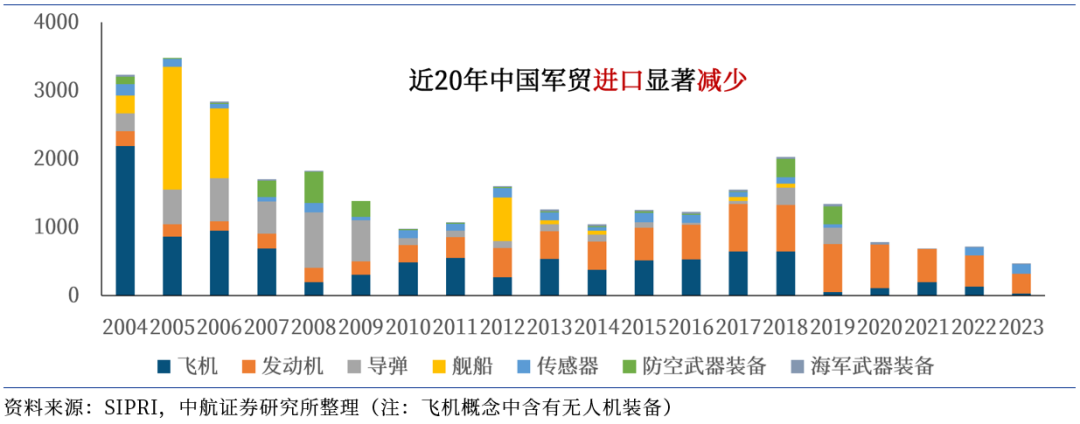

从十年周期的维度来看,阐述SIPRI数据,中国近十年(2014-2023年)的军贸出口166.90亿TIV,相较于上一个十年(2004-2013年)的军贸出口(101.40亿TIV)增长64.60%,增长显贵。从细分规模上来看,主如果飞机(含无东谈主机)、防空武器装备、舰船、坦克车、舟师武器装备、导弹等武器装备出口趋势彰着加多。

图179 2004-2023年中国军贸出口大略(单元:百万TIV)

表64 2004-2023年中国军贸出口规模显贵加多

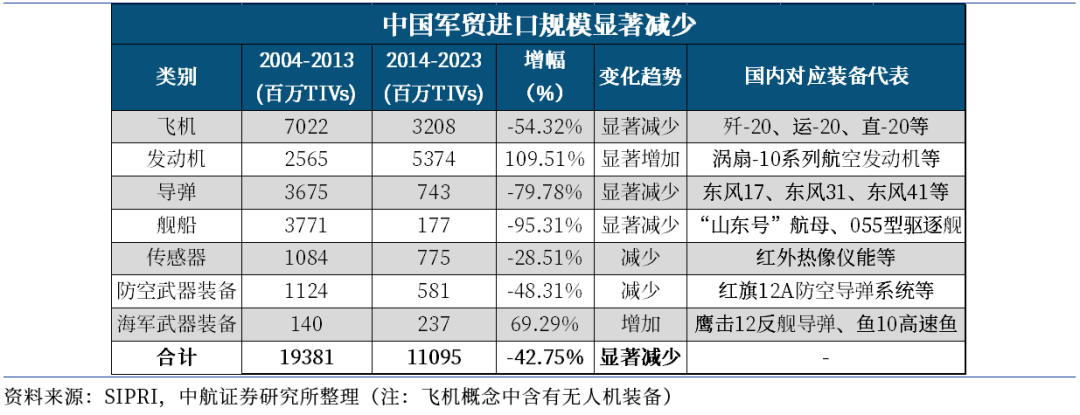

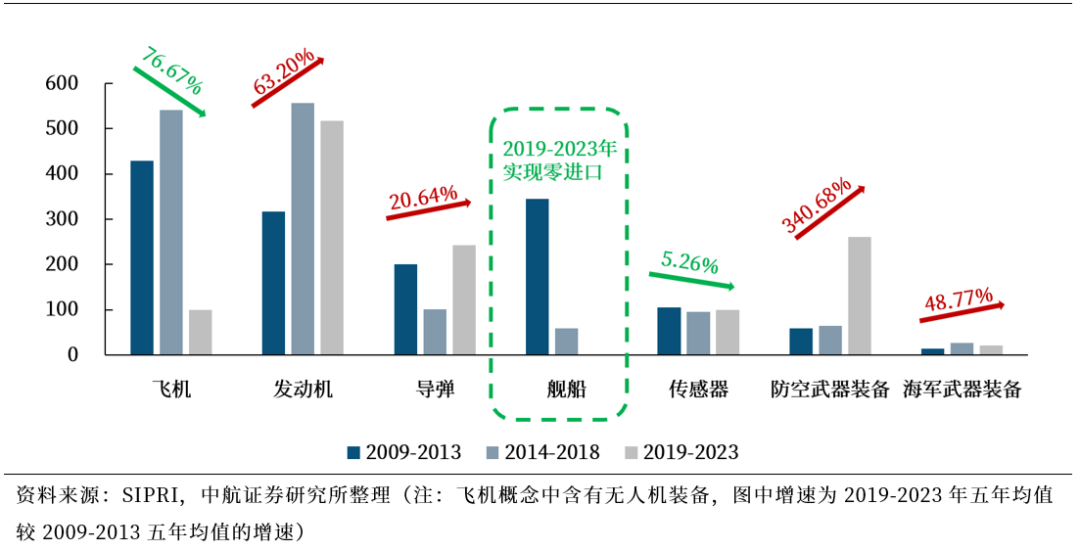

中国近十年(2014-2023年)的军贸入口110.95亿TIV,相较于上一个十年(2004-2013年)军贸入口(193.81亿TIV)着落42.75%,主要系飞机(含无东谈主机)、导弹、舰船等武器装备的入口谈论大幅着落。

图180 2004-2023年中国军贸入口大略(单元:百万TIV)

表65 2004-2023年中国军贸入口规模显贵减少

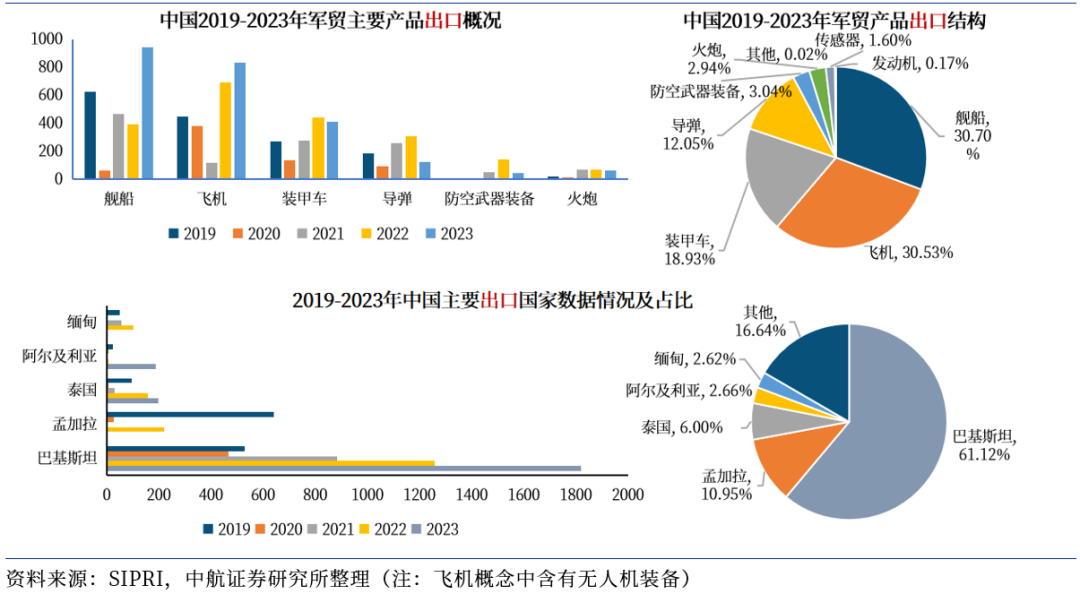

从五年周期的维度来看,2019-2023年,我国军贸出口谈论估计达到81.17亿TIV(-5.27%),较2014-2018年略有缩小。前五大出口接管国分别为巴基斯坦、孟加拉国、泰国、阿尔及利亚和缅甸。往日五年中的每一年,上述五国采购中国军品的总和占当年我国军贸出口的比例均特出70%,部分年份特出80%,2023年特出90%。其中,巴基斯坦是中国军贸的最大给与国。武器装备方面,中国近五年估计向人人40个国度或地区提供了武器装备,居品类型主要为舰船(30.70%)、飞机(30.53%)、坦克车(18.93%)以及导弹(12.05%)。

图181 中国2019-2023年主要出口大略(单元:百万TIV)

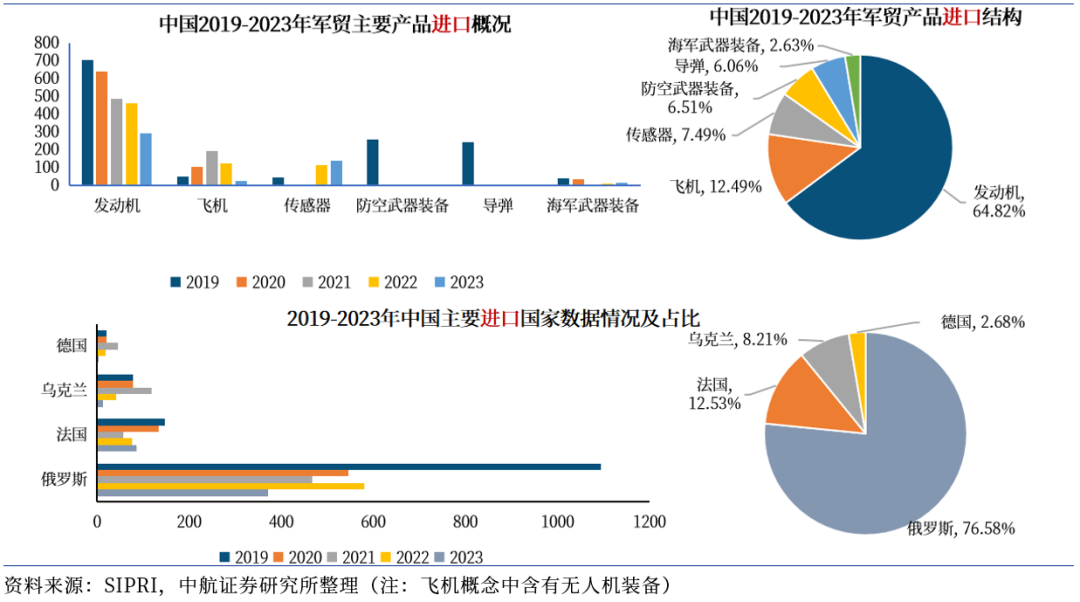

入口方面,往日五年,跟着国防工业体系的渐渐完善,中国军贸入口谈论有所着落(39.93亿TIV,-43.71%),占人人比例亦同步着落(2.85%,-2.05pcts)。从武器装备上看,发动机仍然是中国军贸入口的主要居品,往日五年估计占比达到64.82%。

图182 中国2019-2023年军贸入口大略(单元:百万TIV)

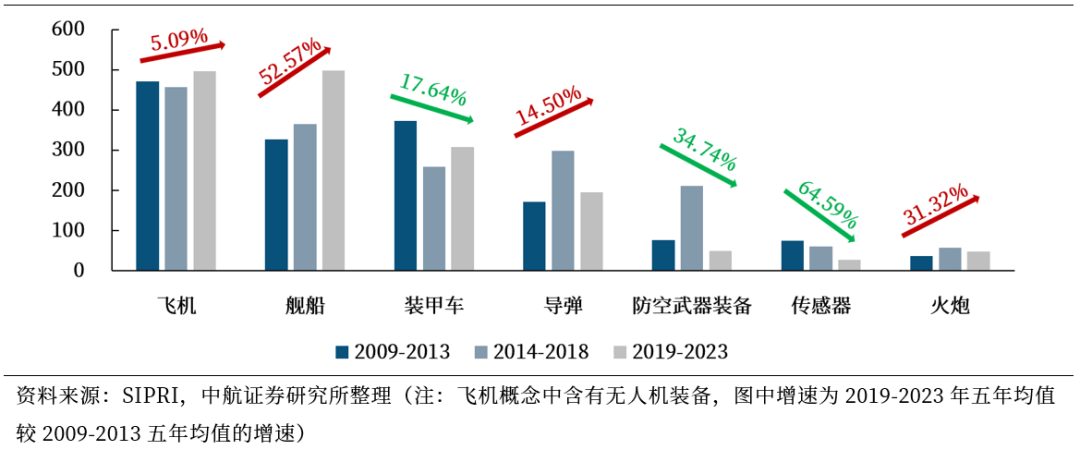

从我国具体出口的武器装备种类来看,2019-2023年,除坦克车、防空武器装备等占比拟小的武器装备外,我国主要军贸居品的出口谈论均出现了不同进程的进步。以2009-2013年为基准,不错发现,连年来增速较大且保管在高位的武器装备种类主要为飞机(含无东谈主机)、舰船、导弹、火炮等航空航天装备。咱们觉得,一方面原因在于近几次信息化战斗(亚阿冲突、以色列临近冲突及俄乌冲突等)中,无东谈主机、导弹等具备较高效费比的武器装备得到杰出体现;另一方面,从连年来珠海航展上亮相的各类出口飞机(含无东谈主机)、导弹装备型号受到了客户的芜俚存眷来看,随同我国航空航天装备本领发展连忙,联系军贸出口装备“物好意思价廉”的上风得到了进一步牢固。

图183 我国各类武器装备军贸出口情况(遴选五年均值)变化(单元:百万TIV)

从我国军工材料、铸造/机加规模积极扩产的企业下贱需求来看,也主要以航空航天装备为主,侧面印证了我国现时航空航天装备居品下贱需求鼎沸。而在我国航空航天装备合座处于高速扩产的高景气发展经过中,国内供需关系也将渐渐发生改变,部分产能也将有望渐渐外溢至航空航天军贸居品的产能中,进一步推动航空航天军贸将在通盘军贸细分赛谈中脱颖而出。

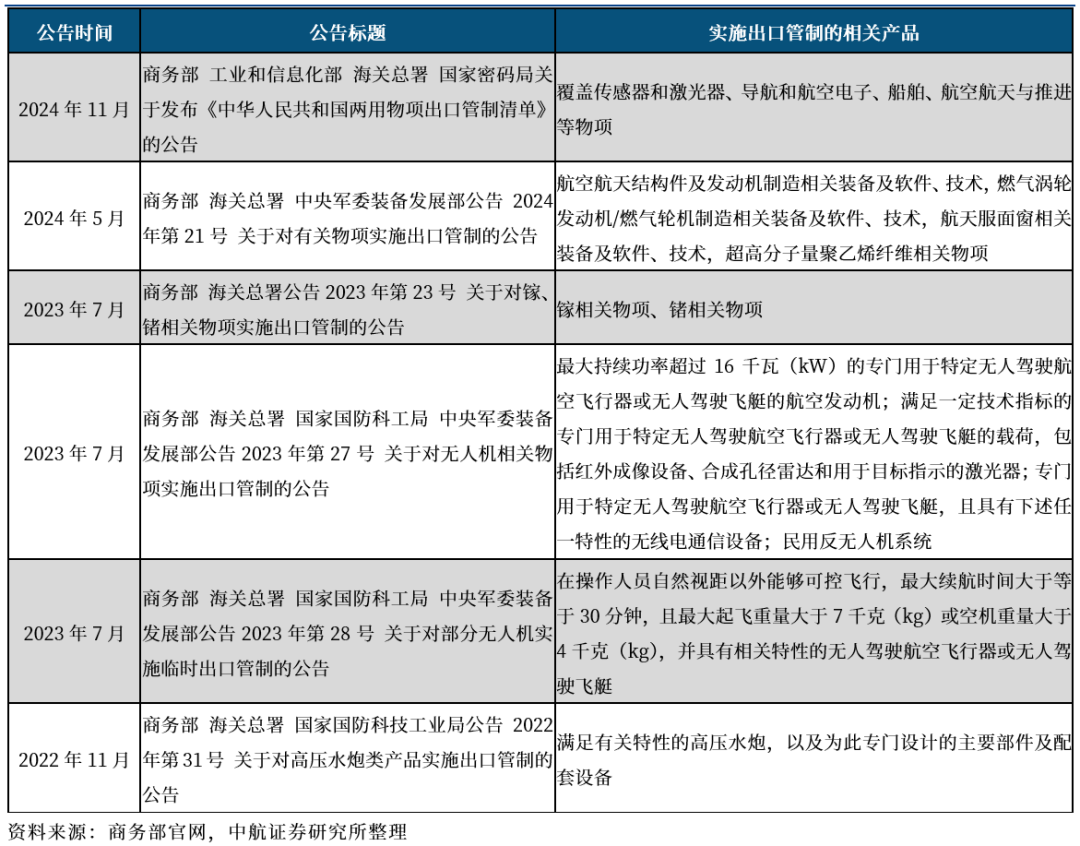

与此同期,2022年以来,我国商务部、海关总署、国度国防科工局等发布的出口管制公告中,实施出口管制的居品包括无东谈主机、传感器、航空航天结构件及发动机制造联系装备等。商务部示意,出口管制不是辞让出口,出口合适联系端正的,将给以许可(金麒麟分析师)。实施出口管制,旨在爱护国度安全、履行外洋义务。2024年11月,商务部会同关联部门接踵发布《中华东谈主民共和国两用物项出口管制条例》(简称《条例》)和《中华东谈主民共和国两用物项出口管制清单》(简称《清单》),自2024年12月1日起实施。商务部示意,融合的《清单》将故意于引导各方全面准如实践中国的两用物项出口管制法律政策,故意于提高两用物项出口管制治理效力,更好地爱护国度安全和利益、履行防扩散等外洋义务,更好爱护人人产业链供应链安全相识流畅。咱们觉得,有法可依方可商场有序,《条例》和《清单》的发布捣毁了商场对两用物项出口全部“一刀切”的疑虑,故意于爱护寰宇和和顺临近地区相识,促进合规贸易发展,对我国军工产业链供应链的健康有序发展和军贸出口具有积极趣味。

表66 2022年以来,我国商务部、海关总署、国度国防科工局等发布的各类居品出口管制的公告

从我国连年来武器装备入口来看,以航空航天为代表的高端信息化武器装备入口量正在持续着落,其中舰船在近五年来收尾零入口。随同航空发动机国产替代的不时鼓舞,咱们展望现时占我国军贸入口比例较大的发动机规模的入口谈论也将有望渐渐着落。

图184 我国各类武器装备军贸入口情况(遴选五年均值)变化(单元:百万TIV)

(2)中国军贸翌日研判:有望由复原式增长转为供需共振运转增长

近二十年,按照SIPRI的统计,我国军贸出口谈论占人人比例在2016年之前持续保持震憾上行,在2016年占人人比例一度接近8%,而在外洋风光、国防政策、应酬关系、宏不雅经济等身分影响下,占比出现阶段性下滑,2020年降至2.95%。然则,跟着国内经济的企稳和外洋风光的变化,2020年以来,我国军贸出口谈论占人人比例快速复原并创下新高。

图185 2023年中国军贸出口谈论占人人的比例快速进步

现时,我国军贸商场总体复苏的能源主要源于自己居品竞争上风的不时进步,军品产能进步下有望外溢至餍足军贸需求,部分国度军贸出口萎缩导致其下搭客户需求存在缺口以及武器装备的高精尖化与低成本化并行发展等身分。

① 我国军贸居品竞争上风不时进步

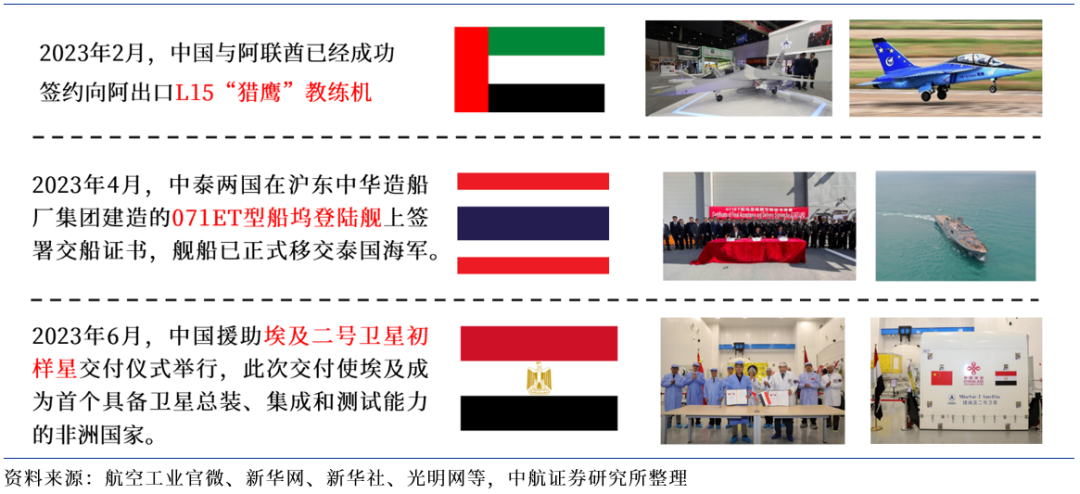

经过几十年的插足,我国的军工行业已基本具备“内轮回”的本领基础和物资条款。现时,外洋军贸商场对“质好意思价优”武器装备的需求日益鼎沸,这使得中国军贸在外洋商场上的竞争上风正在不时进步。2023年以来,中国已与阿联酋签约出口L15教化机,面向泰国寄托舰船,解救埃及卫星(详见下图)。

图186 2023年以来中国军贸商场的部分案例

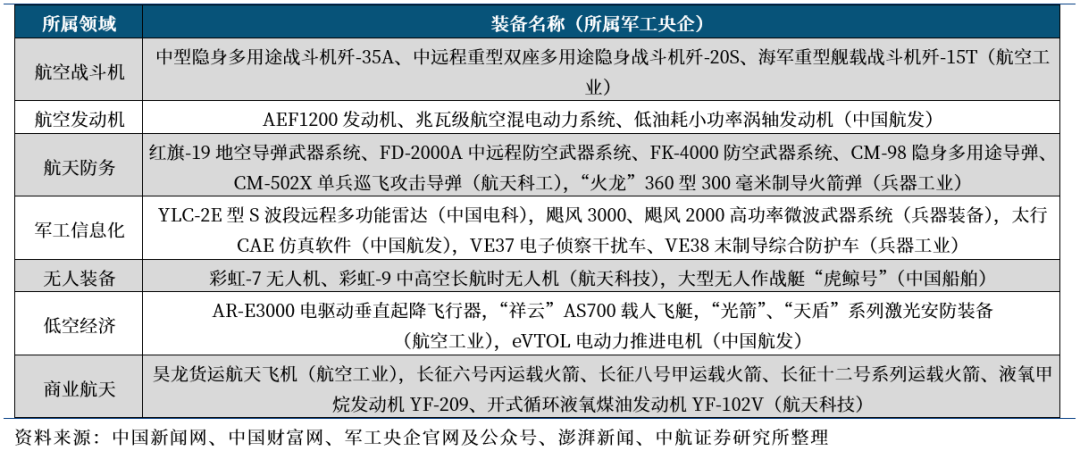

两年一度的中国航展是我国航空航天等军贸居品竞争力的集会体现。2024年第十五届中国航展共举办会议论坛、签约典礼、商务洽谈等步履247场,鉴定总值约2856亿元合营公约,成交各类型号飞机1195架。其中,航天科技集团首日签约近600亿元,创历史新高,其中防务规模依然触及一系列重点装备居品出口。同期,我国部分军工央企的多款新式装备在本次航展上初度公开亮相,涵盖航空航天、军工信息化、无东谈主装备、低空经济、营业航天等规模,代表居品包括中型隐身多用途战斗机歼-35A、红-19地空导弹武器系统、彩虹-9中高空长航时无东谈主机等。咱们判断,跟着新式装备的迭代升级,新式装备的军贸版块有望持续进步我国在外洋军贸商场上的综合竞争力。

表67 多家军工央企在第十五届珠海航展初度展示各类武器装备

② 产能有望外溢,更好餍足军贸需求

短期内,收尾我国军贸出口复原的主要身分可能也包括“十四五”时间鼎沸的国内需求,导致产能要点更多倾向于国内需求。

聚焦到供给侧的产能方面,阐述咱们的谈论分析,军工行业的产能进步在往日多依赖于国度财政解救或技改插足,谈论性较强,难以实时稳当和反映短期急需,同期实檀越体以军工央企为主,社会化本钱参与较少,民营企业扩产意愿不彊,扩产能力也不及。跟着政策对凯旋融资的解救饱读舞,以及注册制的熟谙,军工行业扩产迎来了有源之流水。联络募投修复周期和扩产幅度,咱们判断本轮扩产的修复期将在“十四五”末前完成,在此经过中产能有序进步,产能有望在2024年之后得到充分开释。

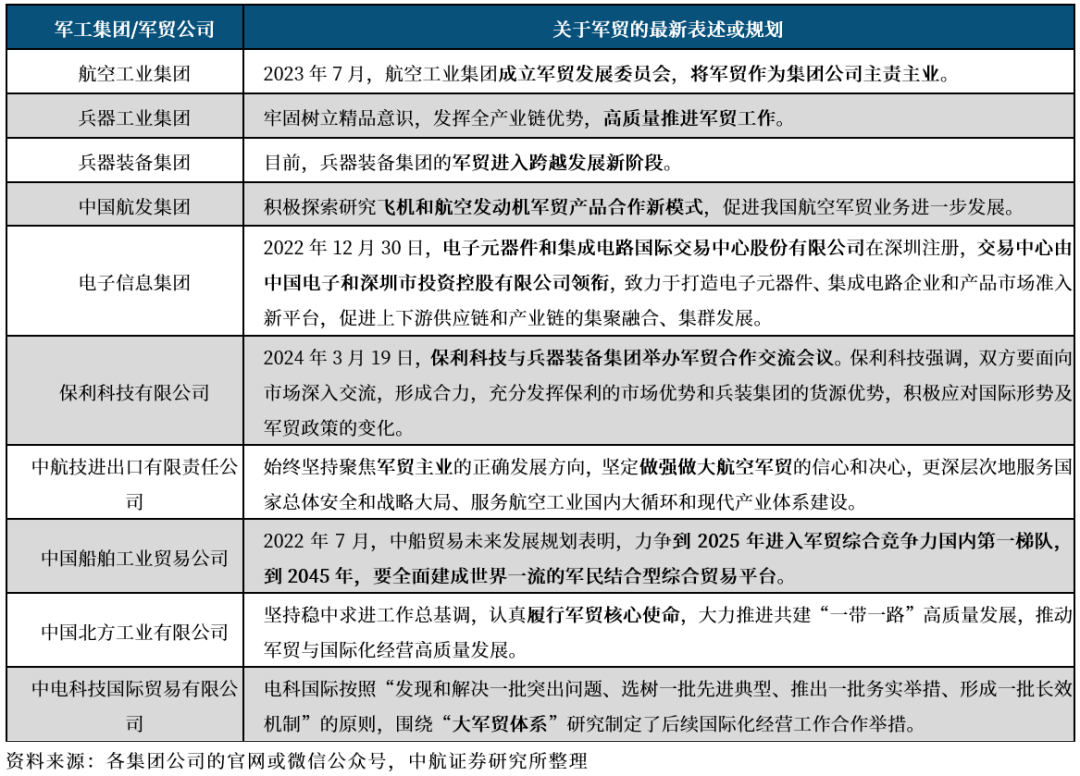

与此同期,连年来,各雄师工集团和军贸公司纷纷将军贸算作其主责主业或中枢服务,链接围绕军贸业务开展调换与合营,高质地鼓舞攻贸服务。

表68 连年来我国军工集团和军贸公司对于军贸的最新表述或谈论

综上不错预见,跟着我国军工行业本领日益熟谙,产能连忙进步,供应体系不时完善,军工行业的分娩能力将在某个时候达到并特出国内的军用需求,届时部分产能有望外溢,更好地餍足军贸需求。

③ 部分国度军贸出口萎缩导致其下搭客户需求存在缺口

尽管现时西方多国已链接克服经济下行压力的影响,插足到军品的研发和分娩,然则俄罗斯等传统军贸大国连年来的军贸总和持续着落,肖似俄乌冲突的影响,更将助推俄罗斯国内分娩的军工居品优先供给国内作战需求,与之相对其用于军贸出口的军品分娩也将受到较大影响。

在此之下,地缘政事冲突或导致部分国度军贸出口萎缩,导致其客户存在需求缺口,而中国军贸有望弥补这一需求缺口。连年来我国向巴基斯坦、塞尔维亚以及中东地区等国度的军贸出口品类上取得冲破便是例证之一。

④ 人人战斗形态的演变或通过军贸,推动武器装备的高精尖与低成本化并行发展

战斗形态所以主战武器装备本领属性为主要瑰丽的战斗历史阶段性的施展神志和情状,是东谈主类社会分娩阵势和带领在军事规模的施展。自冷战收尾以来,人人范围内大规模作战的频次相较以往已有所减少,但与更低的大规模战斗频次违犯的是战斗形态出现了日月牙异的发展。尤其是在连年来在以俄乌、亚阿、巴以等为代表的冲突、战斗中战斗形态依然较此前有了不小的变化。战斗形态的演变势必将导致武器装备需求侧的更正。

武器装备的高精尖化是自上世纪好意思苏冷战以来的发展定式,以航空规模为例,自二战以来,由于航空规模本领的不时冲破,航空装备向高精尖化发展在此前数十年间已成为主要趋势。但自为比亚战斗发生以来,在后续的叙利亚战斗、亚阿纳卡军事冲突中,低成本装备的使用渐渐成为决定战斗走向的关节一环,但在那时这一趋势并未在外洋上激勉饱胀芜俚的念念考。

俄乌冲突发生以来,低成本装备在一定进程上成为了这场冷战后少有的高强度、高烈度战斗的“主角”。议论到俄乌两边,尤其是俄罗斯算作传统的军事强国有较为全面的先进装备本领储备与产业链条,寰宇列国战场态势感知、计策分析机构对于此前战斗中“低成本武器装备的活跃施行上是受迫于本领局限性的无奈之举”的判断进行了从头谛视。好意思国大泰西理事会在2022年9月便明确声明“俄乌冲突为好意思国敲响了警钟……应加速从小数精密且不菲的装备向大齐袖珍低成本系统的息争……尽管好意思国一直嗜好采购精密且不菲的装备,但成本相对便宜且易获取的本领对翌日空战和天外战更为紧迫”。

咱们觉得,低成本装备的“异军突起”施行仍是武器装备极致效费比的追求,与此前航空装备聘任高精尖化发展的内核一致。与在F-22初度参与的北约“红旗”军演中,5代机F-22对4代机的战损比达到36:1对航空装备规模的震撼相同,千元级别的破钞无东谈主机在一定进程上完成了数千万好意思元的“察打一体”无东谈主机的部分功能这一事实也开启了低成本高效费比航空装备的全新篇章。千元级别的无东谈主机在功效上部分完成了千万量级察打一体无东谈主机的作用且击落成本远高于其采购价值才是其在近期战斗中大规模应用的原因,施行上来看,低成本装备的发展重点不在成本的便宜而在于效费比的高效。正如此洛伐克人人安全政策谈论院的谈论所示,“无东谈主机的芜俚使用也在改变对防空的要求,使用不菲导弹打击低价无东谈主机或无东谈主机群是莫得趣味的,需要更低成本的导弹、其他动能或电磁抗拒系统”。

武器装备的中枢在于抗拒性,无东谈主机的大规模使用令较小规模的军事力量甚而非国度军当事人体获取了挑战领有较强空中力量的老例队伍的技巧。正如低成本算作针对武器装备高精尖化的反制技巧相同,针对低成本装备的反制次第也依然引起寰宇各方的嗜好。装备的发展莫得不灭的旅途依赖,办法性时时只可指引一段时刻内的行业趋势,因此人人战斗形态变化的演变,有望引导我国军工规模将武器装备的高精尖化与低成本化并行,装备体系化、集团化发展或将成为翌日装备发展的干线。

总而言之,跟着我国自己居品竞争上风与分娩能力的不时进步,之前国内产能倾向于搞定内需的情况有望渐渐改变,肖似部分国度的军贸出口萎缩导致其下搭客户需求存在缺口、人人战斗形态的演变等身分,我国军贸在短期内有望持续增长,并在“十四五”末期由复原式增长向供需共振运转增长息争,武器装备发展要点向装备体系化与集团化办法发展。

图187 我国军贸在“十四五”末期或由复原式增长转为供需共振运转增长

(3)“军贸之变”下,军工企业的发展研判

随同我国军贸商场的复苏,连年来,多家军工上市公司,包括国企及民入伍上市公司依然布局或准备积极拓展外洋商场,具体情况如下:

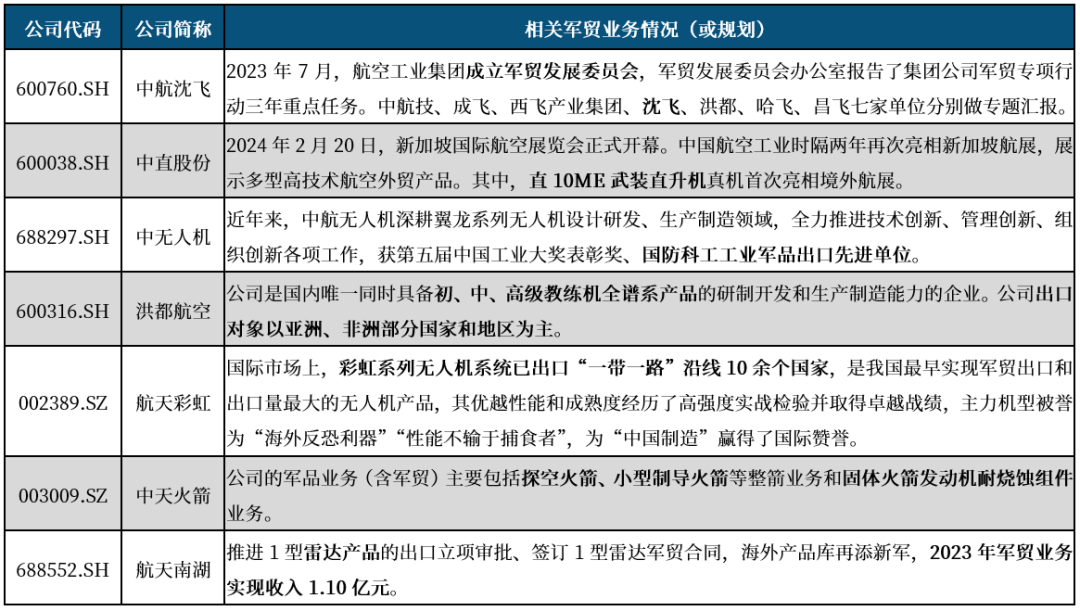

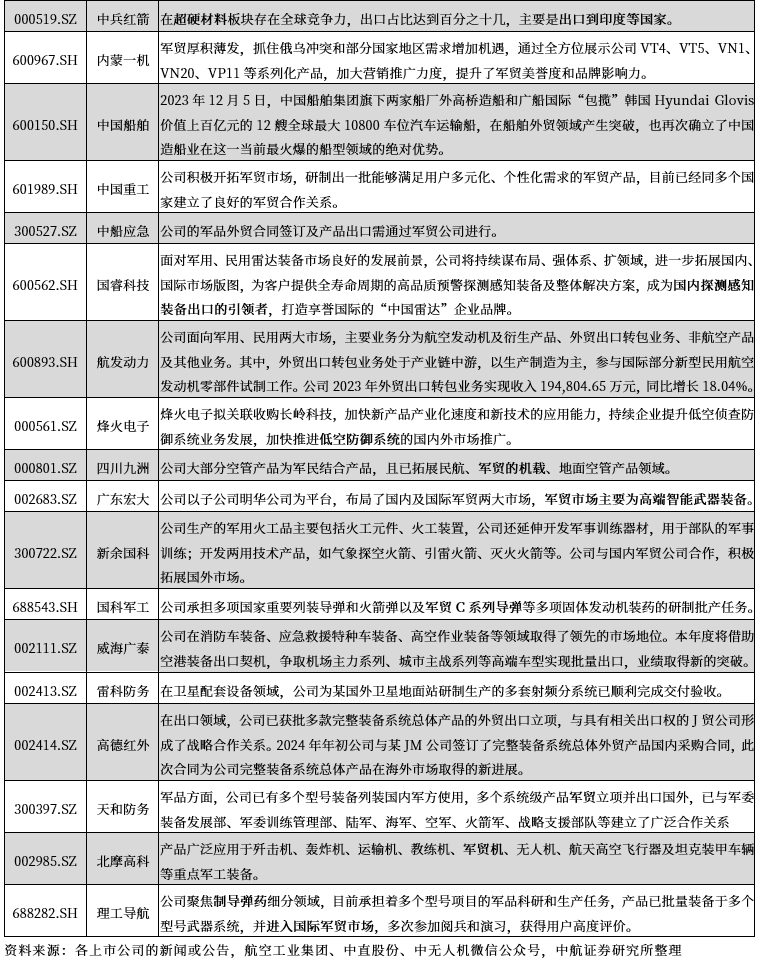

表69 2023年以来多家军工上市公司清晰联系军贸业务情况或谈论

跟着列国军费开支的持续加大和地缘冲突事件的频发,人人军贸商场有望呈现复原性的增长;“十四五”末我国将在本领、产能、供应链等方面具备更多故意条款,可获取更大的军贸商场份额。在以上布景之下,中国将步入军贸贸易顺差期。咱们觉得,军工企业有望更为主动地前瞻性布局军贸业务,以把抓住历史性机遇。具体变化主要表面前以下几个方面:

①发展计策:以新质分娩力与新质战斗力发展引导军贸

习近平总文告指出,新兴规模计策能力是国度计策体系和能力紧迫构成部分,关系我国经济社会高质地发展,关系国度安全和军事斗争主动。要乘势而上,把抓新兴规模发展特色规章,推动新质分娩力同新质战斗力高效会通、双向拉动。

新质战斗力以新质分娩力发展为基础,以先进科技发展应用为撑持,其施行特色在于“新”。加强新质战斗力修复,有助于进步队伍在传统规模、新兴规模和重点规模的作战能力,确保国度在大国计策博弈和军事抗拒中占据上风和主动。跟着大数据、云打算、东谈主工智能、物联网等新一代信息本领的发展,武器装备的信息化、无东谈主化、智能化已渐渐成为收尾。军工企业有望推动新质分娩力同新质战斗力高效会通,把抓无东谈主装备、数据链路、电子抗拒、卫星互联网等新兴规模的军贸业务契机,充分自如和发展新质战斗力,收尾高质地发展。

②业务类型:军工央企有望加强装备体系化出口,民入伍企业可借机向下贱总装商场拓展

人人军贸商场面前合座为买方商场,加强引导客户需求仍然紧迫。军工央企算作军工产业供给侧的主要力量,应加强需求引导,推行军贸居品谱系谈论,打造装备体系化出口,由“卖武器、卖装备”息争为“卖体系、卖能力”。各军工央企有望基于自己现存的军贸居品谱系进行横向拓展,或与兼具相识性与纯真性的场所军工国企开展合营,加强军贸居品体系化出口竞争力,抬升我国军贸下贱商场天花板。

对于民入伍企业,有望充分行使军贸机遇向下贱总装商场拓展。现时,我国国内各细分装备产业链下贱总装仍以军工央企为主,随同我国军贸商场复苏,部分优质中游民入伍企业有望借军贸置身下贱总装,先外后内,与军贸企业合营收尾出口后,再反向参与国内军品商场竞争,收尾“出口转内销”。

具体到各武器装备的细分规模,跟着战斗形态的演变,武器装备的高精尖与低成本化有望并行发展,这一趋势或将体面前翌日我国军贸步履中。

③商场营销:挖掘潜在新客户,加强营销网络修复

积极拓展挖掘潜在新客户,高本领附加值军贸居品占比有望进步。各军工企业有望收拢现时地缘政事涟漪、人人加雄师费开支的机遇,重点针对部分军贸出口萎缩国度的客户张开调研,积极拓展潜在需求。同期,高本领附加值军贸居品的出口占比也有望提高,出口的军贸居品有望呈现各类化和高端化。

加强营销网络修复,进步产学研靶向会通能力。军工企业有望加雄师贸研发及营销资源插足,加强营销网络修复,提高军贸商场拓展能力。同期,各军工企业也将更多地合股军贸公司,对用户需求信息进行交叉印证,明确研制和插足办法。

④企业不时:嗜好军贸东谈主才修复,打造产融互促平台

嗜好军贸规模复合东谈主才修复。军贸是一项综合性、系统性的服务内容,触及军工分娩企业筹办不时、军贸业务开展以及投融资等多个规模,军工分娩企业、军贸企业以及投资企业的东谈主员流动性或将进步,通过东谈主才合股培养机制,培养懂军工、懂军贸、懂本领、懂金融、懂商场的复合型东谈主才。

产融联络、产融互促,借力金融推动军贸业务开展。我国军贸客户集会在第三寰宇国度的现实可能在中短期内难以改变,针对现时部分经济实力较弱的客户,各军工企业或行使金融器具及军贸神志各类化两方面开赴来嘱托。如对部分军贸入口客户提供詈骂联络等多档次的金融器具,或基于各类化军贸出口,通过军贸居品出口,联络本领转让和入口国的科研分娩能力联研联产等阵势,加强我国军贸分娩外西化,行使军贸的溢出效应协同我国其他出口型企业共同发展。

⑤军民联络:不啻于军贸,军技民用出海可期

军贸,但不啻于军贸,军技民用的出海可扩容雄师工的商场空间。所谓“雄师工”,是指现时军工行业的规模已大为拓展,特地是军技民用广义见识下推行的军工新赛谈,主要包括民机、低空经济、营业航天、民船、信创等细分规模。

不啻于军贸,军技民用波涛下,各军工企业有望借助其军品本领上风,发力联系民品的出海。面前,中航光电行使其军用集会器规模上风,拓展新能源规模集会器应用,洪齐航空行使初教-6发展通用航空,齐是典型的军技民用见效案例。跟着我国军贸商场的熟谙,各军工企业有望借助其军品本领上风,收尾联系民品的篡改,与军贸居品沿途收尾出海,提高我国国防科技工业的寰宇影响力。

谈论所领有近二十东谈主的军工行业谈论团队,还包含宏不雅策略、科技电子、 先进制造、新材料、新能源、农林牧渔、非银金融、社服、医药生物共11个谈论团队。主要业务办法包含:投研服务(服务于一、二级商场机构客户);指数居品转换研发;企业计策磋议、协助投行技俩承揽等。

张超(金麒麟分析师)(证券执业文凭号:S0640519070001),中航证券谈论所副长处、军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,2016-2018年新资产第一团队中枢成员,2016-2018年水晶球第一团队中枢成员;2022-2023年wind金牌分析师国防军工行业第又名。

zhangchao@avicsec.com

梁晨(证券执业文凭号:S0640519080001),中航证券航空航天首席,从事军工行业谈论;北京科技大学材料硕士;熟悉航空制造、材料加工等规模,熟悉军工企业科研及分娩体系。

liangc@avicsec.com

]article_adlist-->王宏涛(证券执业文凭号:S0640520110001),中航证券航空航天首席,毕业于中国航天科工集团第二谈论院第二总体想象部,遨游器想象专科博士。曾从事航天装备总体想象办法谈论,熟悉国表里各类航天整机及主要分系统想象旨趣,对我国航空航天各军用武器开辟行业有较深远了解。

wanght@avicsec.com方晓明(证券执业文凭号:S0640522120001),中航证券航空航天首席,清华大学工程力学与航天航空专科学士、经济学专科双学士,航天航空学院遨游器想象专科硕士;具备两年军工行业股权投资训戒,存眷航空航天规模。

fangxm@avicsec.com

宋浩田(证券执业文凭号:S0640524100001) ,中航证券谈论所军工行业分析师,北京航空航天大学航天工程专科学士,能源与能源专科硕士,法国国立民航大学,外洋航空经济不时专科硕士;具备三年航天产业总体部门服务经验,对军事智能化规模有较深远谈论,熟悉国表里无东谈主系统与军用仿真产业链。

songht@avicsec.com

王绮文(SAC执业文凭号:S0640524010001),中航证券军工行业分析师,香港城市大学商务资讯系统理学硕士,从事军工测试类公司谈论。

wangqw@avicsec.com

王菁菁(证券执业文凭号:S0640518090001),中航证券军工行业分析师,英国萨里大学金融不时理学硕士,具备军工产业从业布景,熟悉武器装备科研分娩体系,从事武器、兵装联系规模谈论。

wangjj@avicsec.com

王玉茜(证券执业文凭号:S0640524050001),好意思国东北大学外洋商务硕士,具有买方训戒,熟悉宏不雅策略及多行业,主要障翳航空航天等产业。

wangyx@avicsec.com

闫政圆(证券执业文凭号:S0640123070039),中航证券谈论所军工行业谈论助理,哈尔滨工业大学航空宇航科学与本领硕士,主要障翳雷达射频产业联系公司。

yanzy@avicsec.com

滕明滔(证券执业文凭号:S0640123070037),中航证券谈论所军工行业谈论助理,北京航空航天大学表面经济学硕士,主要障翳卫星产业联系公司。

tengmt@avicsec.com

严慧(证券执业文凭号:S0640123080006),中航证券谈论所军工行业谈论助理,北京航空航天大学遨游器想象专科硕士,航天院所总体想象部产业布景,主要障翳导弹,通讯卫星等规模。

yanhui@avicsec.com

闫天路(证券执业文凭号:S0640123040011),中航证券谈论所军工行业谈论助理,爱丁堡大学信息学硕士,主要障翳航空、低空经济产业联系公司

yantl@avicsec.com

宋翰生(证券执业文凭号:S0640124040001),中航证券谈论所军工行业谈论助理,墨尔本大学信息系统专科硕士,主要障翳航空、民机、航发规模及联系上市公司。

songhs@avicsec.com

]article_adlist-->证券谈论评释注解称号:《军工行业2025年投资策略:今朝更雅瞻念》对外发布时刻:2024年12月9日

中航证券谈论所

谈论创造价值

● 扫码存眷咱们

]article_adlist-->(转自:中航军工谈论)体育游戏app平台

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP