云开全站登录入口 - wwwkaiyuncom

云开全站登录入口 - wwwkaiyuncom

Anthropic正以一种前所未有的速率重写科技行业的增长记载开云体育。

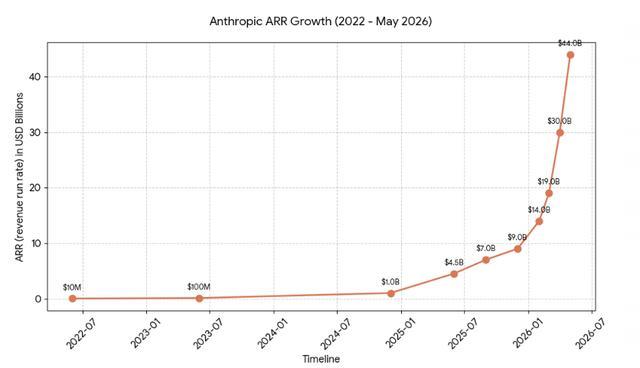

据半导体与AI基础才气考虑机构Semi Analysis最新阐明,Anthropic的年化驱动收入(ARR)已冲破440亿好意思元。这一数字较2025年底的约90亿好意思元增长近五倍,意味着该公司在短短数月内每天新增约9600万好意思元ARR。一位审阅过Anthropic数据的风险投资东谈主暗示,"咱们考虑过逾200家上市软件公司的IPO,这么的增长速率从未出现过。"

此轮增长的中枢驱能源来自企业端需求的爆发,以及编程智能体居品Claude Code的强劲清晰。与此同期,Semi Analysis阐明露出,Anthropic推理基础才气的毛利率已从一年前的38%跃升至70%以上,标明该公司不仅在快速彭胀,更在以更高效果增长。

受此提振,Anthropic据报正股东一轮500亿好意思元融资,对应估值泉源1万亿好意思元,高盛、摩根大通和摩根士丹利已插足早期相易阶段。

增长弧线:软件史上无前例

Anthropic的ARR轨迹险些莫得历史参照系。

据该公司首席实践官(CEO)Dario Amodei露出,公司自获取第一笔收入以来,每年收入增长约10倍:

2022年ARR约为1000万好意思元,2023年约1亿好意思元,2024年12月约10亿好意思元,2025年9月约70亿好意思元,2025年12月约90亿好意思元,2026年2月约140亿好意思元,2026年3月约190亿好意思元,2026年4月约300亿好意思元,至2026年5月已泉源440亿好意思元。

值得留意的是,加快最为权贵的阶段发生在2026年2月之后——短短三个月,ARR从140亿好意思元冲至440亿好意思元。

Claude Code是近期增长加快的环节变量。这款编程智能体居品于2025年5月公开推出,至2026年2月年化收入已达25亿好意思元,而后继续攀升。

2026年1月以来,Claude Code周活跃用户翻倍,有分析估算民众GitHub公开提交中约4%已由Claude Code生成或参与完成,企业使用孝敬了其泉源一半的收入。

Claude Code的策略价值在于,它买通了个东谈主用户与企业采购之间的革新旅途。

开辟者个东谈主先用Claude Code贬责平淡编程任务,随后用具插足团队代码库,最终触发公司层面的长入采购、权限建设与安全合规接入。个东谈主使用风尚由此革新为组织级经由,造成从To C到To B的当然渗入。

横向对比来看,AWS用了13年才达到350亿好意思元年收入,Salesforce从1999年建立到2021年才跨过200亿好意思元收入线,ServiceNow用了约20年泉源90亿好意思元。Anthropic用一年走结束好多软件公司十几年乃至二十几年走过的路。

企业客户:从试用走向基础才气镶嵌

Anthropic的增长主引擎来自企业端,而非消耗者订阅。

Semi Analysis阐明露出,钞票10强中已有8家成为Claude客户;年消耗泉源100万好意思元的企业客户从两年前的十几家扩大至逾千家;年消耗泉源10万好意思元的客户数目在往日一年增长了7倍。

在市集份额层面,Anthropic在企业AI开销中相对OpenAI的占比,从2025年头的约10%升至2026年2月的逾65%,这一逆转速率在行业内漠视。

这背后的结构性变化在于,企业采购Claude的逻辑已从"翻新型样"转向"中枢经由"。法务、金融、盘问、客服等部门正将Claude镶嵌踏实的使命链条,采购景观也从传统按席位付费转向按调用量计费。Semi Analysis指出,企业并非在试验Claude,而是将其镶嵌环节业务经由,签署永久公约并继续扩大用量。

分发上风雷同弗成忽视。Claude是现在独一同期在AWS Bedrock、Google Cloud Vertex AI和Microsoft Azure Foundry三大云平台上线的前沿AI模子,这一障翳广度是竞争敌手现在无法复制的。

毛利率跃升:营业质地的环节信号

Semi Analysis阐明中最具重量的数据,能够是毛利率的大幅改善。推理基础才气毛利率从38%升至70%以上,将Anthropic的叙事从"增长速率"推向"营业质地"。

高增长AI公司永久濒临一个中枢质疑:收入是否靠算力耗损换来的?

分析指出,毛利率的权贵提高标明,Anthropic的单元经济模子正在改善,可能开始于模子推理效果提高、缓存与路由优化、硬件应用率提高,以及企业公约带来的负载踏实性。

这亦然投资东谈主安祥给出约20倍ARR估值的底层逻辑。若70%以上的推理毛利率能够继续,Anthropic将不再仅仅一家烧钱买增长的模子公司,而更接近具备软件级毛利结构的AI基础才气公司。比拟之下,Anthropic瞻望2028年完结盈利,早于竞争敌手OpenAI预期的2030年后。

IPO远景:速率表除外的简直持重

Anthropic据报正辩论最早于2026年底启动上市,贪图是在2026年底完结260亿好意思元实质年度收入。若440亿好意思元ARR能够看护,这一贪图已不显激进。

然则ARR是速率表,而非尽头线。它反应刻下增长动能,不保证全年均速。企业AI开销仍需经验预算周期西宾:试用阶段的高频调用能否千里淀为永久合约,开辟者温雅能否革新为组织级续费,Claude Code带来的效果提高能否在审计、安全与合规层面被大型企业吸收,这些齐将决定Anthropic的收入质地。

竞争压力雷同继续存在。OpenAI领有最强的消耗级心智与开辟者生态,谷歌执有云、Workspace与TPU的协同上风,微软舍弃大量企业分发进口,Meta则以开源模子继续压低行业价钱。

Semi Analysis觉得开云体育,刻下企业对Claude的需求具有结构性而非阶段性特征。440亿好意思元ARR若能继续,Anthropic挑战的将不仅仅OpenAI的估值,而是扫数这个词行业对一家AI公司增长上限的思象。